Une stratégie d’achat avec le RAP, CELIAPP et CIAPH

L’exemple présenté est inspiré du Plan d’action canadien pour le logement du Canada.

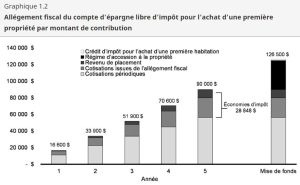

Olivier et Marie-Ève désirent acheter une première habitation. Depuis le 1er avril 2023, ils épargnent chacun dans leur compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) le maximum autorisé de 8 000 $ par année, qu’ils peuvent déduire de leur revenu au moment de produire leur déclaration de revenus. Ils gagnent tous les deux entre 70 000 $ et 100 000 $, et le compte d’épargne libre d’impôt pour l’achat d’une première propriété leur permet de recevoir chacun un remboursement d’impôt fédéral annuel de 1 640 $. Après quatre années d’épargne, Olivier et Marie-Ève ont épargné une somme combinée de 90 000 $ dans le CELIAPP, incluant le revenu de placement non imposable, qu’ils peuvent utiliser comme mise de fonds pour leur première maison. Ils pourront retirer sans payer d’impôt les fonds qu’ils ont accumulés pour leur mise de fonds. De plus, ils pourront demander le crédit d’impôt pour l’achat d’une première habitation, ce qui leur permettra de bénéficier d’un allégement fiscal supplémentaire de 1 500 $.

Les économies d’impôt comprennent à la fois l’allégement fiscal reçu au moyen de déductions dans une déclaration de revenus et la non-imposition du revenu de placement. La mise de fonds comprend les économies du CELIAPP, un montant combiné de 35 000$ retiré du REER dans le cadre du RAP, et l’allégement fiscal fédéral maximal de 1 500$ au titre du crédit d’impôt pour l’achat d’une première habitation.

En savoir plus